Prezado(a) Cliente,

Como parte do compromisso de mantê-los informados acerca das constantes mudanças na legislação tributária nacional, vimos transmitir importantes orientações a respeito das alterações introduzidas pela Emenda Constitucional nº 132/2023, pela recém-publicada Lei Complementar nº 214/2025 e, em especial, pela Nota Técnica 2025.02, que impactam diretamente a emissão de notas fiscais eletrônicas (NF-e e NFC-e).

Novas Regras e Necessidade de Adequação

A reforma tributária, materializada inicialmente pela EC 132/2023 e regulamentada pela LC 214/2025, determinou a implantação da Contribuição sobre Bens e Serviços (CBS), exigindo profundas adaptações nas obrigações acessórias das empresas, especialmente na emissão das notas fiscais eletrônicas.

Com a publicação da Nota Técnica 2025.02, diversos campos obrigatórios e layouts dos documentos fiscais eletrônicos foram alterados para possibilitar a apuração correta da CBS, cujo início já se dará em ambiente de testes ainda este ano, com previsão de obrigatoriedade já para 2026.

Principais Alterações nas NF-e/NFC-e segundo a NT 2025.02

Campos que serão alterados/adicionados:

– Informações da CBS: Novos campos para detalhamento da Base de Cálculo, Alíquota Aplicável, Código de Benefício Fiscal e Regime de Tributação específico.

– CST/CSOSN: Atualização dos códigos de situação tributária para refletir a nova estrutura tributária;

– Novos campos para Diferimento, Isenção e Não Incidência da CBS;

– Identificação de Operações com Regimes Especiais ou Benefícios Fiscais;

– Informação detalhada de cada item faturado, segregando valores atribuídos a CBS, IBS e tributos residuais;

– Obrigatoriedade do preenchimento de campos de origem e destino, adaptados à lógica da CBS (incluindo operações interestaduais e internacionais).

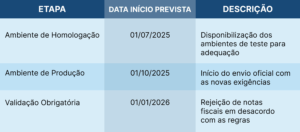

Cronologia dos Prazos

Consequências da Não Adequação

A não observância dessas novas regras implicará na rejeição de notas fiscais transmitidas, impedindo a circulação de mercadorias e prestação de serviços. Além disso, a ausência de informações corretamente declaradas poderá acarretar autuações e dificuldades na apuração do CBS e demais tributos, impactando a regularidade fiscal da empresa e podendo ensejar o lançamento de autos de infração por omissão ou erro no preenchimento das obrigações acessórias.

Destaca-se ainda que, a partir de 2026, o ambiente da Receita Federal passará a considerar exclusivamente as notas emitidas nos novos layouts para fins de apuração da CBS, tornando essencial que a adequação seja realizada o quanto antes.

Orientações Finais

Tendo em vista que a Reforma Tributária traz uma série de mudanças no creditamento do CBS e IBS atrelado ao efetivo recolhimento do imposto anterior, isto trará não só alterações de adequação das notas fiscais, mas de todo um envolvimento de diversas áreas da empresa, tais como fiscal, suprimentos, financeiro, TI, para que estes créditos sejam efetivamente aproveitados e a empresa seja competitiva em comparação a seus pares.

Diante disso, o time do MESQUITA ORTIZ ADVOGADOS desenvolve um trabalho de análise dos créditos da empresa para que esta tenha uma visão de sua real carga tributária com a Reforma Tributária, bem como auxilia os diversos setores da empresa a se adequarem e participarem conjunta e coordenadamente nessas mudanças.

Conforme expusemos anteriormente, o prazo para adequação das Notas Fiscais eletrônicas está perto e já em 2026 deverá estar rodando normalmente, ou seja, os setores da empresa já devem estar coordenados para gerar a maior quantidade de créditos na operação e melhor otimização da carga tributária.

Estamos assim, à disposição para maiores esclarecimentos ou assessoria neste processo de adequação.